投資杠桿基金要關注市場變化

杠桿基金近來表現良好,上個月又出現新一輪的反彈行情。而且本輪反彈的平均漲幅較上次漲幅更甚。預計這次漲幅勢必會掀起一股投資杠桿基金的熱潮。那么,應該如何選擇杠桿基金呢?

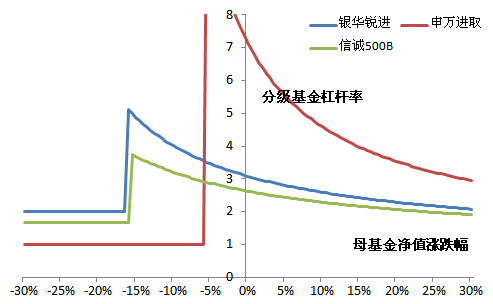

實際上,“賺了指數不賺錢”的現象在杠桿基金的投資者中普遍存在。以本輪反彈為例,大盤上漲4.20%,開放式杠桿指基的表現則分化嚴重,漲幅最大的銀華銳進上漲15.93%,而漲幅最小的則僅為1.44%.

對于如何選取杠桿基金以博取反彈的超額收益,風險投資公司的專業投資人士表示,目前投資者談論最多的有凈值杠桿、價格杠桿以及實際杠桿三種。一般來講,投資者在選擇價格杠桿較大的B類份額時,往往忽略了市場上漲時杠桿的動態變化,這個動態變化導致實際杠桿與價格杠桿并不一樣。凈值杠桿、價格杠桿以及實際杠桿這三個概念是一種層層遞進關系,價格杠桿在衡量具有相同分級設計機制的杠桿份額時相對準確,而面對分級模式有所不同的杠桿份額時,就需要引入實際杠桿進行衡量。

杠桿基金在我國出現的時間并不長,07年國內才首次推出杠桿基金。目前市場上關注杠桿基金投資的人也不少。深入分析杠桿基金運作績效就可發現,杠桿基金其實存在三大市場特征。

一、杠桿基金不適宜作為長期資產配置工具

進行長期資產配置看重的是資產在長期內的風險收益交換效率,最簡單的指標是以夏普比率來衡量基金風險調整后收益的大小。國內股票型分級基金大多數成立于近兩年,統計少數基金的5年風險收益交換效率不具有代表性,對美國杠桿基金風險收益交換效率的研究或可以提供一定的借鑒。

美國標的指數代表性強、存續歷史長(超過5年)的3只杠桿交易型開放式指數基金(ETF),均設置2倍固定杠桿,也就是說杠桿ETF的風險指標均較標的指數放大2倍左右,但其長期的復合收益率卻遠低于標的指數的2倍,導致3只杠桿ETF的風險收益交換效率均低于其背后標的指數的風險收益交換效率。可見,杠桿ETF更適合投資者作為交易型工具進行日內交易或日內對沖等戰術操作,而不適合作為長期資產配置的工具。

二、標的指數波動率高低影響杠桿基金風險收益交換效率

當前國內分級基金的主體是跟蹤標的指數的被動化投資基金,標的指數的波動情況影響杠桿基金的運作績效。研究美國杠桿ETF推出的背景,可以發現標的指數的低波動是杠桿化產品推出的一個重要影響因素。美國標普500指數作為市場的表征,自1957年推出以來長期年化波動率平均值約為14.04%.即使2008年美國次貸危機爆發引起市場動蕩,其波動率水平仍低于同期滬深300波動率水平。NASDAQ100指數作為高科技、高成長行業的代表指數,長期年化波動率均值約為23.8%,而國內滬深300指數作為全市場的代表,自發布以來的年化波動率均值約為28.43%,顯示了發展中國家股票市場整體高波動、高風險的特征。

標的指數的波動率對杠桿基金的投資績效產生負面影響,這在國外實證研究中被稱為波動率拖累。只要市場波動,長期來說,投資人就會虧錢,即波動率對于長期收益會形成一定的拖累。而且當杠桿率越高時,波動率對于長期復合收益的拖累作用就越明顯。

三、下跌市場中,杠桿基金放大投資人的損益

分級基金產品設計中以資金借貸模式形成杠桿,融資成本每日計提,在母基金漲幅超過其借貸成本后,杠桿基金才能取得凈值增長,這就使得杠桿基金凈值損益程度與母基金凈值變化不匹配。

在母基金凈值上下變化幅度相同的情況下,杠桿基金下跌的幅度要超過上漲的幅度。舉例來看,申萬深成分級基金在2012年1月5日凈值為0.642元,2012年2月3日上漲至0.7元,漲幅為9%,相應的杠桿基金申萬進取凈值漲幅為47.9%;至2012年10月8日,申萬深成分級基金由0.7元跌至0.637元,期間凈值跌幅也為9%,而此時杠桿基金區間跌幅超過50%.

以上是關于杠桿基金知識的介紹,希望對您的投資理財有所幫助。在這里還是提醒投資者投資需謹慎,因為任何投資都具有一定的風險性,切忌盲目追求高收益而跟風投資,因為高收益的項目一般都具有高風險,如果最后血本無歸,也許您沒有辦法承受這樣的投資風險,所以投資人一定要認清自己的風險承受能力,做力所能及的事情,投資也是如此。

知名風險投資公司

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

創業聯合網是創業者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創業企業對接投資人和投資機構,同時也是創業企業的媒體宣傳和交流合作平臺。

熱門標簽

精華文章